Nội dung

Điểm tín dụng Fico thể hiện mức độ uy tín của một cá nhân trong lĩnh vực tài chính. Khách hàng có điểm Fico càng cao thì càng dễ vay vốn và hưởng những ưu đãi từ phía ngân hàng và tổ chức tín dụng. Hơn nữa, với những khách hàng có điểm Fico cao, mặc nhiên người đó trong mắt các tổ chức tín dụng là người có độ uy tín cao. Vì vậy, hạn mức được cấp cho người đó vay cũng lớn .

Điểm tín dụng Fico là gì?

Điểm tín dụng hay còn được gọi là điểm Fico do Công ty Fair Isaac (viết tắt là Fico) tạo ra. Ngân hàng hoặc các tổ chức cho vay dựa vào điểm Fico của khách hàng cùng với các chi tiết khác trên báo cáo tín dụng để đánh giá rủi ro tín dụng và xác định xem có nên cấp tín dụng hay không.

Nói một cách đơn giản, điểm tín dụng Fico là điểm số mà các tổ chức tài chính dùng để đánh giá sự uy tín của bạn khi sử dụng các hình thức cho vay của tổ chức đó. Điểm tín dụng của bạn càng cao nghĩa là bạn càng được đánh giá tốt. Mức điểm 740 được đánh giá là khách hàng rất tuyệt vời và mức điểm này sẽ giúp bạn có được mức lãi suất tốt khi giao dịch với Ngân hàng.

Điểm tín dụng đo lường uy tín của cá nhân về tài chính

Điểm tín dụng được tính toán dựa theo nhiều yếu tố. Nhiều người nhầm tưởng rằng nếu họ chưa từng vay vốn ở bất kỳ ngân hàng hay tổ chức tín dụng nào, lịch sử tín dụng “trong trắng” nghĩa là có điểm Fico tốt.

Điều này hoàn toàn sai lầm bởi khi bạn chưa từng vay nợ thì các ngân hàng cũng đánh giá độ rủi ro của bạn khá cao do bạn thiếu hiểu biết và kinh nghiệm về tín dụng.

Cách tính điểm tín dụng

Vậy điểm tín dụng được tính như thế nào và điểm tín dụng bao nhiêu thì tôt? Vclick sẽ có giải đáp tường tận cho bạn.

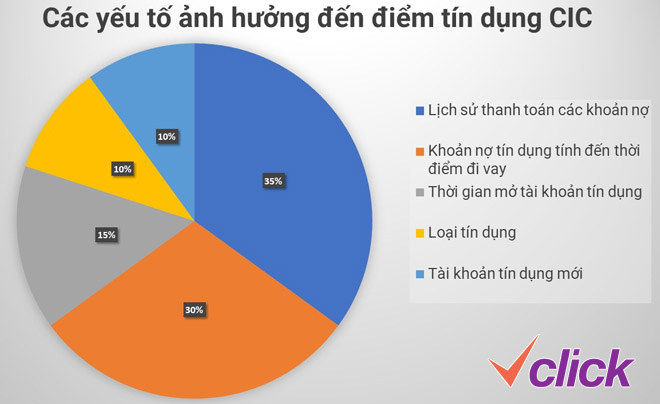

Điểm tín dụng Fico được tạo ra dựa trên thông tin trong báo cáo tín dụng theo những tiêu chuẩn rất chặt chẽ, bao gồm những trọng số cơ bản:

- 35% lịch sử thanh toán

Lịch sử thanh toán của bạn là yếu tố quan trọng nhất khi nói đến hệ thống tính điểm FICO. Lịch sử thanh toán các khoản tín dụng trước đây của bạn có đúng hạn hay không. Lịch sử thanh toán này được xem xét trên các loại tài khoản khác nhau mà một người có thể đã sử dụng tại một thời điểm. Chẳng hạn như thẻ tín dụng, khoản vay trả góp và khoản vay từ các công ty tài chính. Danh mục này cũng bao gồm lịch sử các mục phá sản và thu nợ.

- 30% số nợ

Yếu tố quan trọng thứ 2 là số nợ bạn đang gánh - nó cho biết tỷ lệ sử dụng của bạn. Nếu bạn sử dụng thẻ tín dụng thì các tổ chức cho vay sẽ tìm hiểu xem bạn đang tiêu bao nhiêu trong hạn mức tín dụng được cấp. Những người thường xuyên chi tiêu gần hết hạn mức tín dụng sẽ được đánh giá rủi ro cao do không có khả năng chi trả hoặc trả trễ. Việc xem xét việc sử dụng tín dụng của bạn và bất kỳ số dư chưa thanh toán nào mà bạn có đối với các khoản vay trả góp so với số tiền ban đầu.

Việc sử dụng tín dụng là một trong những yếu tố quan trọng nhất được đánh giá trong hạng mục này. Hiệu suất sử dụng tín dụng là tỷ lệ giữa số dư nợ so với hạn mức của hạn mức tín dụng. Bởi vì trong khi người cho vay xác định số tiền tín dụng mà họ sẵn sàng cung cấp, bạn kiểm soát số tiền bạn sử dụng và tỷ lệ sử dụng tín dụng cao hơn có thể dẫn đến những khó khăn trong việc quản lý tiền.

Nghiên cứu của FICO cho thấy những người sử dụng phần trăm giới hạn tín dụng khả dụng cao có nhiều khả năng gặp khó khăn khi thực hiện một số khoản thanh toán ngay bây giờ hoặc trong tương lai gần, so với những người sử dụng mức tín dụng khả dụng thấp hơn. Có tài khoản tín dụng với số dư chưa thanh toán không nhất thiết có nghĩa là bạn là người vay có rủi ro cao với điểm FICO thấp. Lịch sử lâu dài chứng minh các khoản thanh toán nhất quán trên tài khoản tín dụng là một cách tốt để cho người cho vay thấy bạn quản lý tài chính của mình một cách có trách nhiệm.

- 15% lịch sử

Yếu tố thứ 3 là lịch sử tín dụng, được đo bằng độ tuổi trung bình các tài khoản tín dụng. Lịch sử tín dụng của bạn càng sớm thì bạn càng nhận được nhiều ưu tiên từ bên cho vay. Theo nguyên tắc chung, lịch sử tín dụng dài hơn sẽ tăng điểm FICO của bạn. Tuy nhiên, ngay cả những người không sử dụng tín dụng lâu cũng có thể có điểm FICO tốt, tùy thuộc vào các yếu tố khác được đề cập ở trên. Để xác định độ dài của lịch sử tín dụng, họ sẽ xem xét lịch sử sử dụng của tài khoản cũ nhất, lịch sử của tài khoản mới nhất và thời gian trung bình của tất cả các tài khoản tín dụng. Lần cuối cùng bạn sử dụng tài khoản cũng được xem xét.

- 10% tín dụng mới

Khoảng 10% điểm FICO được tính dựa trên tần suất yêu cầu tín dụng và mở tài khoản mới. Theo nghiên cứu của FICO, ai đó mở nhiều tài khoản tín dụng trong một khoảng thời gian ngắn có thể là một khoản đầu tư rủi ro lớn hơn so với những người khác. Danh mục này cũng bao gồm bất kỳ yêu cầu tín dụng nào gần đây đã được thực hiện. Họ sẽ cho rằng liệu bạn có lịch sử tín dụng gần đây tốt sau bất kỳ vấn đề thanh toán nào trong quá khứ hay không. Nếu bạn hiện đang tìm kiếm một khoản vay tín chấp, có thể khiến nhiều người cho vay yêu cầu báo cáo tín dụng của bạn mặc dù bạn chỉ đang tìm kiếm một khoản vay. Điểm số FICO sẽ bỏ qua các yêu cầu tra cứu về khoản được thực hiện trong 30 ngày trước khi tính điểm. Vì vậy các yêu cầu sẽ không ảnh hưởng đến điểm số của những người tiêu dùng đăng ký khoản vay trong vòng 30 ngày. Nếu quá trình tìm kiếm của bạn kéo dài hơn 30 ngày, bạn có thể cân nhắc chờ đợi để đăng ký tra cứu tất cả cùng một lúc.

- 10% loại tín dụng được sử dụng

Và cuối cùng, 10% điểm FICO của một người dựa trên loại tín dụng được sử dụng, chẳng hạn như khoản vay trả góp, vay từ các công ty tài chính, khoản vay thế chấp. Bạn không nên mở một tài khoản tín dụng mà bạn không có ý định sử dụng. Trong danh mục này, FICO tính đến loại tài khoản tín dụng trên báo cáo và tổng số hạn mức bạn có. Đối với các hồ sơ tín dụng khác nhau, số lượng tài khoản quá nhiều sẽ khác nhau tùy thuộc vào báo cáo tín dụng tổng thể.

Các yếu tố ảnh hưởng đến điểm tín dụng cá nhân

Nếu bạn có một lịch sử tín dụng “trong trắng”, để nâng cao điểm tín dụng của mình, bạn hoàn toàn có thể bắt đầu mở 1 thẻ tín dụng từ bây giờ và học cách sử dụng các nguồn tài chính sao cho hiệu quả.

Điểm Fico có ý nghĩa gì đối với bạn?

Có bao giờ bạn tự hỏi, vì sao một số người đi vay tiền dễ, còn một số thì mặc dù hoàn thiện hết các thủ tục nhưng vẫn không được duyệt vay. Ở đây, điểm tín dụng đóng vai trò quyết định điều đó. Đối với các ngân hàng và tổ chức cho vay, điểm tín dụng Fico là yếu tố quan trọng để đánh giá độ tín nhiệm đối với khách hàng và quyết định xem có nên cấp tín dụng không, hạn mức bao nhiêu, lãi suất thế nào…Vậy nên những khoản vay không kiểm tra điểm tín dụng là điều hết sức đáng ngờ.

Đối với cá nhân, điểm tín dụng cũng không kém phần quan trọng khi bạn cần vay vốn kinh doanh, mua bất động sản, mua hàng trả góp hay đơn giản là vay tiêu dùng ở bất kỳ tổ chức nào.

Nếu điểm tín dụng của bạn cao, bạn vay ở đâu cũng có thể được cấp hạn mức cao, lãi suất ưu đãi kèm theo nhiều ưu đãi khác và giải ngân nhanh chóng.

Điểm tín dụng quyết định xem bạn có phải khách vay vốn tiềm năng không

Ngược lại, khi điểm Fico thấp, bạn sẽ gặp rất nhiều khó khăn nếu muốn vay vốn hoặc sẽ phải vay với lãi suất cao hơn bình thường, thời hạn vay ngắn, giải ngân chậm bởi ngân hàng đánh giá bạn có độ rủi ro cao, khó có khả năng trả nợ đúng hạn hoặc mất khả năng chi trả.

Không chỉ phía ngân hàng mà các công ty bảo hiểm, bất động sản hoặc các công ty tín dụng cũng dựa vào điểm Fico để đánh giá xem liệu bạn có phải là một khách hàng uy tín hay không.

Tuyệt đối tránh nợ xấu bởi rất nhiều tổ chức từ chối cho vay những khách hàng có nợ xấu. Thậm chí, ngay cả khi bạn đã trả hết nợ xấu thì cũng phải đợi 2 năm sau bạn mới được xóa tình trạng nợ xấu và điểm tín dụng trở lại bình thường.

Tra cứu điểm tín dụng qua CIC

Tại Việt Nam, điểm tín dụng được các ngân hàng sử dụng chung trên hệ thống điểm tín dụng CIC. Bạn có thể tự kiểm tra điểm tín dụng cá nhân của mình rất đơn giản bằng cách truy cập địa chỉ của Trung tâm thông tin tín dụng thuộc Ngân hàng Nhà nước (CIC) - đường link cic.org.vn hoặc tải ứng dụng "CIC Credit Connect" (CiCB dành cho android và iCIC dành cho iPhone) về điện thoại cá nhân.

Tra điểm tín dụng tại web hoặc app của CIC

Tiếp theo, bạn cần đăng ký tạo tài khoản cá nhân theo số CMND/thẻ CCCD của mình tại đây. Lưu ý nhập đúng số thẻ của mình và thẻ phải còn thời hạn thì bạn mới có thể kiểm tra được.

Điểm tín dụng bao nhiêu là tốt? Hãy xem thang đánh giá theo điểm Fico sau:

- Từ 150 – 321 điểm: Khách hàng nằm trong nhóm rủi ro rất cao, không đủ điều kiện vay vốn.

- Từ 322 – 430 điểm: Khách hàng có mức rủi ro cao, khách không đủ khả năng trả nợ.

- Từ 431 – 569: Rủi ro ở mức trung bình, khách hàng đủ điều kiện có thể xét duyệt vay nhưng lãi suất cao.

- Từ 570 – 679 điểm: Khách hàng trong nhóm rủi ro thấp, khách hàng có khả năng trả nợ đúng hạn, đủ điều kiện duyệt vay lãi suất thấp.

- Từ 680 – 750 điểm: Nhóm khách hàng lý tưởng với rủi ro rất thấp, khách đủ điều kiện vay với hạn mức cao và lãi suất thấp.

Tôi có thể nhận báo cáo tín dụng miễn phí không?

Bạn có thể nhận được một bản báo cáo tín dụng miễn phí 12 tháng một lần từ CIC. Hãy truy cập app của CIC để tra cứu thử nhé.

Tôi mới tiếp cận tín dụng thì điểm tín dụng của tôi là bao nhiêu?

Điểm tín dụng được tạo bởi các tính toán phức tạp dựa trên dữ liệu báo cáo tín dụng duy nhất, do đó không có điểm "điển hình" hoặc "mức đầu vào". Mặc dù một người mới sử dụng tín dụng có thể gặp khó khăn khi ghi điểm tín dụng cao. Do số lượng tài khoản hoạt động hạn chế và lịch sử, nhưng hoàn toàn có thể có đủ số điểm uy tín tài chính để đáp ứng tiêu chí cấp tín dụng của người cho vay. Điểm tín dụng xem xét mức độ mà mọi người có thể chứng minh thành tích tốt trong việc thanh toán đúng hạn. Trên thực tế, lịch sử thanh toán quan trọng hơn (khoảng 35%) so với độ dài của lịch sử tín dụng (khoảng 15%).

Hy vọng những thông tin Vclick chia sẻ trên đây có thể giúp các bạn hiểu được điểm tín dụng Fico là gì và biết cách giữ cho điểm tín dụng của mình luôn ở mức tốt. Khi có nhu cầu đăng ký một khoản vay, hãy truy cập ngay Vclick - website vay tiền online chuyển khoản ngay uy tín nhất. Mọi khoản vay tại Vclick luôn đảm bảo thủ tục đơn giản, không cần chứng minh thu nhập, duyệt vay nhanh chóng lên đến 80 triệu cực kỳ an toàn.

02437554190

02437554190