Nội dung

Nhiều người làm 2 - 4 thẻ tín dụng để mong được hưởng phần ưu đãi hoàn tiền từ 5% - 10% mỗi lần mua sắm, nhưng không biết mình có thể đang rơi vào bẫy nợ thẻ tín dụng “tiêu tiền triệu, hoàn tiền chục”. Thực hư câu chuyện bẫy nợ thẻ tín dụng là gì và có cách nào để phòng tránh bẫy nợ thẻ tín dụng hay không?

Bẫy nợ thẻ tín dụng là gì?

Bẫy nợ thẻ tín dụng là thuật ngữ dùng để mô tả tình trạng người sử dụng thẻ rơi vào tình huống tăng chi tiêu, tăng nợ và gặp khó khăn trong việc thanh toán nợ. Bẫy nợ thẻ tín dụng có thể xảy ra khi người sử dụng chỉ thanh toán số tiền tối thiểu dẫn đến tích lũy lãi suất cao, sử dụng thẻ tín dụng chi tiêu không kiểm soát, lạm dụng thẻ tín dụng nhưng không đủ khả năng tài chính để chi trả, vay lãi suất cao liên tục…

Sử dụng thẻ tín dụng thông minh sẽ giúp chúng ta phân tán được những khoản chi phí lớn, thay vì phải trả một lần, bạn có thể trả dần trong vòng vài tháng. Bên cạnh đó, thẻ tín dụng cũng là một cách khởi đầu “khôn ngoan” để xây dựng lịch sử tín dụng lành mạnh và chuẩn bị cho những khoản vay lớn hơn về sau - khi có nhu cầu. Không chỉ vậy, thẻ tín dụng cũng là cánh tay đắc lực cho bạn trong những trường hợp khẩn cấp như cần sửa chữa nhà cửa, đi bệnh viện… Và thêm tiện ích thanh toán trực tuyến, trả tiền tại điểm bán vô cùng tiện lợi, còn chưa kể bạn được hoàn tiền lại khi thực hiện việc thanh toán bằng thẻ tín dụng… Vô vàn những ưu đãi khiến ai ai cũng muốn sở hữu 1 chiếc thẻ tín dụng, có nhiều người thậm chí làm đến 4 - 5 thẻ tín dụng để sử dụng cho các mục đích riêng của mình.

Một số người nhất là các bạn trẻ “tự tẩy não” của mình cho rằng, thẻ tín dụng cùng những khoản vay nợ là một phần tất yếu của cuộc sống, giúp kích thích tiêu dùng. Tuy nhiên, một khi đã chi tiêu không kiểm soát và lệ thuộc vào thẻ tín dụng thì đó là bạn đã vướng vào bẫy nợ thẻ tín dụng, tự tích luỹ thêm nợ cho mình và vun đắp tài sản “làm giàu” cho ngân hàng.

Thẻ tín dụng sẽ hình thành thói quen mua trước trả sau cho bạn, dù đã rỗng túi thì bạn vẫn tiếp tục chi tiêu như vậy và rơi vào cảnh nợ nần chồng chất. Đôi khi, bạn sử dụng thẻ tín dụng để mua trả góp 0% - nghe thì hấp dẫn nhưng thẻ của bạn lại không đủ hạn mức để thanh toán, dẫn đến việc bạn tăng hạn mức lên, mua sắm vượt khả năng chi trả của bản thân, hơn nữa phải trả thêm một khoản tiền chênh lệch và phí đi kèm…

Trả góp không làm đơn vị tín dụng cho bạn vay giàu ngay, nhưng đó là “sự ngọt ngào chết người”, cổ vũ bạn mua sắm nhiều và nhiều hơn nữa, lấy tiền từ chỗ này đắp vào chỗ kia, cổ vũ bạn mua những thứ lớn lao hơn, mua nhà, mua xe thậm chí lấy tiền đi đầu tư. Bạn cứ ngỡ đó là tiền của mình thì cứ thoải mái chi tiêu và sử dụng, thực chất thẻ tín dụng là tiêu sản, nó rút tiền từ túi của bạn chuyển sang cho ngân hàng và dần dần khi nợ của bạn gia tăng thì bạn sẽ “khánh kiệt”. Vậy là bạn đã rơi vào cái bẫy nợ thẻ tín dụng “ngọt ngào” mà chẳng hay. Không khó để bắt gặp tình trạng này ở người trẻ, rất nhiều người nợ quá hạn và nợ con số khổng lồ, không thể trả nổi và cũng không biết trả bằng cách nào, nên họ tìm đến những biện pháp cực đoan để giải thoát. Lúc này, ngân hàng cũng bị lỗ 1 khoản lớn, không đòi được, vậy thì khoản tiền còn thiếu này phải làm sao? Và như vậy đâu có phải là chúng ta đang giúp thúc đẩy cho nền kinh tế?

Thẻ tín dụng là một giải pháp tài chính thông minh. Tuy nhiên, người sử dụng cũng cần phải có cái đầu lạnh, không bị cuốn vào bẫy nợ thẻ tín dụng - những cái bẫy ngọt ngào mà chúng tạo ra.

Không thanh toán thẻ tín dụng có bị nợ xấu không?

Thanh toán thẻ tín dụng dù trễ hạn 1 ngày thì bạn cũng phải đóng phí phạt trả chậm và lãi suất tương đương. Đồng thời, ngân hàng chủ quản thẻ tín dụng sẽ đưa bạn vào danh sách nhóm nợ tiêu chuẩn, từ là nhóm nợ có thời gian trễ hạn từ 1 - 9 ngày, nếu trễ hạn thanh toán thẻ tín dụng tử 91 ngày trở lên thì bạn sẽ nằm trong nhóm nợ xấu. Ngoài ra thì những khoán nợ khác quy định tại nợ nhóm 3, nhóm 4, nhóm 5 đã được xem là nợ xấu.

Nếu bạn rơi vào nhóm nợ tiêu chuẩn thì bạn chỉ cần thanh toán khoản dư nợ, phí trả chậm và lãi suất sẽ khôi phục điểm tín dụng như bình thường, bạn ra khỏi danh sách nợ. Đừng để đến khi bạn thuộc nhóm nợ xấu thì thời gian xoá lịch sử tín dụng xấu sẽ rất dài, bạn sẽ bị ảnh hưởng tiêu cực trong quá trình xin vay trong tương lai.

Không thanh toán thẻ tín dụng có lên CIC không?

Trung tâm CIC sẽ cập nhật những thông tin về tổng số tiền bạn đã vay, đang vay hoặc đã từng vay, mục đích sử dụng khoản vay của bạn, hợp đồng tín dụng ký kết với ngân hàng nào, thời gian trả nợ và lịch sử thanh toán khoản vay, tình trạng hiện tại của khoản nợ ra sao, tài sản thế chấp (nếu có). Tức là, khi bạn phát sinh một khoản nợ tín dụng thì dữ liệu thông tin về khoản nợ của bạn đã được ghi và lưu trữ trên CIC.

Như vậy, nếu không thanh toán thẻ tín dụng thì chắc chắn thông tin của bạn sẽ được ghi và lưu trữ trên hệ thống CIC. Thậm chí, bạn có thể bị xếp vào nhóm nợ từ 1 - 5 (tuỳ theo mức độ nặng nhẹ) trên CIC khi không thanh toán thẻ tín dụng.

Lãi và phí khi trễ hạn thanh toán thẻ tín dụng

Mỗi ngân hàng sẽ quy định về lãi và phí trễ hạn thanh toán thẻ tín dụng riêng, tuy nhiên, nhìn chung khách hàng sẽ phải chịu phí phạt trả chậm và lãi suất cao, đồng thời có khả năng bị truy tố trách nhiệm pháp lý.

Khách hàng thanh toán trễ hạn thẻ tín dụng phải chịu phí phạt trễ hạn khoảng 5% và lãi suất khoảng 20 - 40% tuỳ theo từng ngân hàng. Dựa trên tình trạng trễ hạn của khoản nợ mà bạn sẽ bị áp dụng lãi suất khác nhau:

Nếu nợ quá hạn từ 60 - 70 ngày thì khoản dư nợ tối thiểu sẽ bị tính phí phạt trả chậm là 5% và lãi suất quá hạn từ 20 - 40%, khoản dư nợ còn lại vẫn sẽ được tính lãi suất trong hạn.

Nếu nợ quá hạn trên 70 ngày thì toàn bộ khoản nợ sẽ tính lãi suất quá hạn từ 20 - 40%, và phí phạt trả chậm là 5%.

6 Cách giúp tránh bẫy nợ thẻ tín dụng

Trả nợ theo phương pháp Avalanche

Phương pháp Avalanche là một chiến lược quản lý nợ, đặc biệt được áp dụng cho việc trả nợ trên các tài khoản thẻ tín dụng. Chiến lược này nhấn mạnh vào việc tập trung trả nợ cho các khoản nợ có lãi suất cao đầu tiên, trước khi chuyển sang trả nợ cho các khoản có lãi suất thấp hơn. Phương pháp Avalanche cũng là một cách giúp bạn tránh thoát khỏi bẫy nợ thẻ tín dụng hữu hiệu do các khoản nợ lãi suất cao đã được triệt tiêu trước.

Ưu điểm:

- Tiết kiệm số tiền lãi suất tổng cộng mà bạn phải trả, điều này có thể giúp bạn thanh toán nợ nhanh chóng hơn;

- Thời gian trả nợ ngắn hạn;

- Khi bạn thấy số tiền nợ giảm mạnh, có thể tăng động lực và hứng thú để tiếp tục quá trình thanh toán nợ.

Nhược điểm:

- Nếu khoản nợ có lãi suất cao nhất cũng là khoản nợ lớn nhất, việc trả nợ có thể mất thời gian để thấy sự tiến triển ban đầu;

- Phương pháp này tập trung vào lãi suất, nhưng không xem xét số lượng của khoản nợ;

- Không xem xét tình hình tài chính toàn diện của người trả nợ.

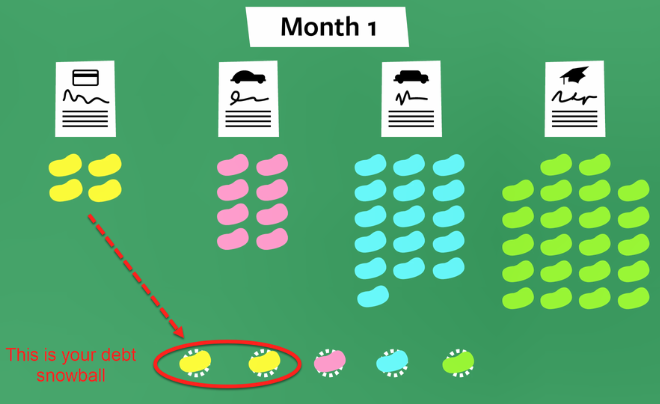

Trả nợ theo phương pháp quả cầu tuyết

Phương pháp quả cầu tuyết (Snowball) là chiến lược thanh toán nợ theo thứ tự từ nhỏ đến lớn, tức là giải quyết hết các khoản nợ nhỏ nhất rồi đến các khoản nợ lớn nhất.

Ưu điểm:

- Việc loại bỏ các khoản nợ nhỏ giúp giảm áp lực tâm lý và tạo ra cảm giác an tâm hơn;

- Dễ thực hiện, không yêu cầu tính toán phức tạp hay kế hoạch tài chính chi tiết;

- Bạn có thể thấy kết quả nhanh chóng khi thanh toán các khoản nợ nhỏ, tạo ra một cảm giác ngay lập tức của sự tiến triển.

Nhược điểm:

- Thời gian trả nợ bị kéo dài, do bạn chỉ mới trả những nợ nhỏ, còn lại là số nợ lớn bị kéo dài thời gian thanh toán hơn;

- Có thể bị tính lãi suất cao hơn, do chưa chắc những khoản nợ nhỏ lãi suất đã thấp, khi đó những khoản nợ lớn còn lại đều lãi suất cao, gia tăng thêm gánh nặng tài chính cho bạn, thậm chí bạn có nguy cơ trả chậm, bị phạt trả chậm.

- Không thể áp dụng với các khoản nợ gấp, nợ lớn với lãi suất cao, nợ nhiều thẻ tín dụng.

Sử dụng khoản vay cá nhân

Hiện nay, một số ngân hàng lớn đã triển khai chính sách cho vay cá nhân để trả nợ trước hạn các khoản vay tại ngân hàng (theo Thông tư 06/2023/TT-NHNN hiệu lực từ ngày 01/09/2023). Vì vậy, bạn có thể tạo một khoản vay cá nhân tại ngân hàng và dùng số tiền vay đó để trả nợ.

Ưu điểm:

- Lãi suất vay cá nhân thấp hơn so với lãi suất trên các khoản nợ tín dụng hiện tại, giúp bạn tiết kiệm tổng chi phí lãi suất;

- Việc có chỉ một khoản vay cá nhân giúp bạn quản lý nợ một cách đơn giản hơn.

Nhược điểm:

- Rủi ro tích luỹ thêm nợ nếu bạn không thay đổi thái độ tiêu dùng và quản lý tài chính;

- Phát sinh thêm chi phí và lãi suất;

- Nếu nguyên nhân gốc của tình trạng nợ không được giải quyết, việc sử dụng khoản vay cá nhân chỉ là một biện pháp tạm thời và không giải quyết vấn đề cơ bản.

Thanh toán tối thiểu và quản lý chi tiêu

Thanh toán tối thiểu thẻ tín dụng là việc khách hàng trả một số tiền tối thiểu mỗi kỳ cho khoản chi tiêu trước bằng thẻ tín dụng để tránh việc bị phạt trả chậm hoặc nợ xấu. Khi thực hiện việc thanh toán tối thiểu thẻ tín dụng thì số nợ chưa được thanh toán sẽ bị tính lãi suất lên đến 40% tuỳ từng ngân hàng.

Ưu điểm:

Giúp khách hàng không bị đóng phạt vì trả nợ quá hạn, không bị khoá thẻ hay rơi vào nợ xấu, từ đó xây dựng lịch sử tín dụng tốt, thuận lợi cho việc vay mượn trong tương lai.

Nhược điểm:

- Phần tiền nợ còn lại mà khách hàng chưa thanh toán sẽ bị tính lãi suất rất cao;

- Rủi ro nợ xấu tiềm ẩn nếu như việc thanh toán chậm này diễn ra nhiều lần;

- Bị làm phiền nhiều do ngân hàng sẽ thường xuyên nhắc nợ.

Nếu như bạn thực hiện việc thanh toán tối thiểu trong thời gian dài thì lãi suất tăng rất cao, số nợ của bạn cũng tăng lên một cách chóng mặt, và khi đó bạn có thể đã rơi vào bẫy nợ thẻ tín dụng. Vì vậy, phải cảnh giác khi sử dụng dịch vụ này.

Thanh toán đúng hạn, trích nợ tự động khi tới ngày thanh toán

Lợi ích của việc trích nợ tự động để thanh toán đúng hạn:

- Đảm bảo việc thanh toán đúng hạn, tránh phạt trễ hạn và duy trì một lịch sử thanh toán tích cực;

- Thuận tiện và tiết kiệm thời gian, không cần phải nhớ ngày thanh toán và thực hiện mỗi lần thủ công;

- Giảm rủi ro quên thanh toán hay thanh toán trễ hạn

- Bảo mật tài khoản tốt.

Hạn chế của việc trích nợ tự động để thanh toán đúng hạn:

- Một khi bạn đã cài đặt trích nợ tự động, các thanh toán sẽ được thực hiện mà không cần sự can thiệp của bạn. Điều này có nghĩa là bạn có ít sự linh hoạt hơn trong việc quyết định khi nào và bao nhiêu bạn muốn thanh toán.

- Nếu như tài khoản không đủ tiền thanh toán thì bạn có thể phải đối mặt với phí trễ hạn hoặc phí không đủ tiền từ ngân hàng hoặc người cung cấp dịch vụ.

- Bất tiện trong việc muốn thay đổi phương thức thanh toán, cần phải liên hệ với ngân hàng.

Không chi tiêu bằng thẻ tín dụng khi không cần thiết

Việc không chi tiêu bằng thẻ tín dụng khi không cần thiết cũng là một cách giúp bạn vượt qua được bẫy nợ thẻ tín dụng, giúp bạn:

- Ngăn chặn tích luỹ nợ không kiểm soát

- Giảm được chi phí lãi suất phát sinh

- Duy trì được tình hình tài chính tích cực

- Phòng tránh chi tiêu theo cảm xúc dẫn đến việc mua sắm không cần thiết

- Tăng ý thức chi tiêu tốt và xây dựng được thói quen tài chính tích cực.

Cách trả nợ thẻ tín dụng nhanh chóng

Việc thanh toán thẻ tín dụng đúng hạn là một cách giúp bạn tránh được những bẫy nợ thẻ tín dụng.

Nộp tiền trực tiếp tại quầy giao dịch

Bạn có thể trả nợ thẻ tín dụng bằng cách nộp tiền ngay tại quầy giao dịch ngân hàng. Số tiền bạn phải nộp sẽ được thông báo trước, tới quầy giao dịch bạn chỉ cần cung cấp CCCD và yêu cầu thanh toán nợ thẻ tín dụng là sẽ được xử lý nhanh.

Ưu điểm của cách này là được nhân viên giao dịch thực hiện một cách chính xác và nhanh chóng.

Nhược điểm là bạn phải đi lại nhiều lần, mất thời gian xếp hàng, chờ đợi đến lượt giao dịch.

Bên cạnh đó, bạn hoàn toàn có thể cài “thanh toán tự động” để thanh toán thẻ tín dụng cho mình. Khi cài đặt phương thức này, hàng tháng ngân hàng sẽ trích một khoản tiền từ tài khoản của bạn để thanh toán số dư nợ thẻ tín dụng. Để sử dụng dịch vụ này thì bạn cần đăng ý với nhân viên ngân hàng, điền thông tin và nộp lệ phí giao dịch là xong. Đây là một cách hữu hiệu giúp bạn tránh khỏi bẫy nợ thẻ tín dụng.

Thanh toán bằng ví điện tử

Ví điện tử hiện nay đã khá phổ biến với người Việt, một số cái tên có thể kể đến như MoMo, ZaloPay, VNPay… Bạn hoàn toàn có thể thanh toán nợ thẻ tín dụng thông qua hình thức này.

Cách thanh toán thẻ tín dụng bằng ví điện tử như sau:

Đầu tiên bạn đăng nhập vào ví điện tử của mình, chọn dịch vụ “Thanh toán thẻ tín dụng” rồi nhập số tài khoản thẻ tín dụng của bạn vào. Sau khi được ngân hàng thông báo về số nợ của mình, bạn nhập số tiền cần thanh toán vào và tiến hành thanh toán như ví điện tử hướng dẫn. Vậy là việc thanh toán thẻ tín dụng bằng ví điện tử đã hoàn thành.

Thanh toán bằng cách chuyển khoản vào số thẻ tín dụng

Thanh toán thẻ tín dụng bằng cách chuyển khoản cũng là một cách đơn giản để thực hiện và có hiệu quả cao. Bạn chỉ cần thực hiện chuyển khoản như với tài khoản bình thường (nhập số tài khoản và nhập số tiền cần chuyển khoản) là đã hoàn thành.

Chuyển từ tài khoản thanh toán

Tài khoản thanh toán là tài khoản tiền gửi không kỳ hạn của bạn được mở tại ngân hàng để thực hiện các dịch vụ thanh toán do ngân hàng cung cấp, chẳng hạn chuyển khoản, rút tiền mặt, thanh toán hoá đơn, mua vé tàu xe, đóng bảo hiểm… Vì vậy, bạn hoàn toàn có thể thanh toán thẻ tín dụng bằng tài khoản thanh toán này. Cách thức thực hiện tương tự như việc chuyển khoản thông thường, bạn nhập số tài khoản thẻ tín dụng và số tiền cần chuyển khoản rồi tiến hành chuyển khoản thành công, lúc đó việc thanh toán thẻ tín dụng đã hoàn thành.

Thanh toán trên ATM

Nếu chọn phương thức thanh toán thẻ tín dụng trên ATM, tốt nhất bạn nên thực hiện trước hạn thanh toán một vài ngày đề phòng trường hợp hệ thống bị chậm, trễ mất thời hạn thanh toán.

Các bước thực hiện thanh toán thẻ tín dụng trên ATM như sau:

Bước 1, Đưa thẻ vào khe đọc thẻ, nhập mã pin và tiến hành chọn lệnh

Bước 2, Chọn lệnh “chuyển tiền” trên màn hình hiển thị

Bước 3, Nhập thông tin của thẻ tín dụng mà bạn muốn thanh toán, nhập số tiền cần chuyển (số dư nợ thẻ tín dụng bạn cần thanh toán), sau đó nhấn Enter.

Bước 4, Xác nhận lại các thông tin bạn vừa nhập, nếu đã đúng thì hoàn tất giao dịch.

Bạn sẽ phải trả một khoản phí nhỏ nếu thực hiện theo phương thức thanh toán thẻ tín dụng trên ATM.

Sử dụng Internet Banking

Sử dụng Internet banking của chính ngân hàng phát hành thẻ sẽ tiết kiệm thời gian của bạn rất nhiều trong việc thanh toán số dư thẻ tín dụng.

Đầu tiên, bạn truy cập vào ứng dụng Internet Banking hoặc sử dụng trên website đều được, đăng nhập tài khoản, chọn “Dịch vụ thẻ” hoặc “Tra cứu thẻ” để kiểm tra số dư thẻ tín dụng của mình, bạn nhấp vào số tài khoản thẻ tín dụng đang dùng.

Sau đó chọn “Thanh toán”, và tiến hành thanh toán theo hướng dẫn của app.

Để thực hiện theo cách này bạn phải chắc chắn tài khoản của mình đủ để thanh toán số nợ, nếu như thiếu thì giao dịch sẽ không được thực hiện.

Như vậy, trên đây, Vclick đã cung cấp thông tin cho bạn tìm hiểu thế nào là bẫy nợ thẻ tín dụng, đồng thời, liệt kê một số biện pháp để tránh bẫy nợ thẻ tín dụng. Việc thoát khỏi bẫy nợ thẻ tín dụng không phải quá khó, phụ thuộc rất nhiều vào ý chí của người dùng cũng như thói quen sử dụng thẻ tín dụng. Để có một sức khoẻ tài chính ổn định thì cách tốt nhất là tiêu dùng thẻ tín dụng có sự kiểm soát chặt chẽ.

02437554190

02437554190